01

迈瑞、联影、万东,狂揽设备大单

近日,中国政府采购网公布新疆卫健委县域医共体设备更新项目第一批、第二批中标结果。

其中,新疆卫健委县域医共体设备更新项目第一批共采购DR267台,预算金额9232万元。最终由万东独家中标,总中标金额5236.5万元。

新疆卫健委县域医共体设备更新项目第二批共采购超声174台,预算金额约1.22亿元。结果显示,迈瑞独家中标,总中标金额3289.2万元。

万东和迈瑞分别是当下DR、超声招标市场中的佼佼者。

迈瑞披露,2024年该公司超声业务市场占有率首次超过30%,进一步巩固了市占率第一的行业地位,同时,高端及超高端型号占国内超声收入的比重达到了六成。

据万东最新财报披露,2024年医招采数据显示,万东医疗在常规DR领域的市场占比位列行业第一。

数月以来,医疗设备招标市场持续火热,其中国产医疗设备厂商频频斩获高额订单,在这一轮医疗设备更新中加速进院。

此前,海南卫健委超声集采项目中,迈瑞医疗中标7个包共计160套超声设备,中标总金额接近9900万元;东软医疗中标18套设备,中标总金额1008万。河北卫健委县域医共体医疗设备更新项目中,国产品牌联影、安科、东软医疗包揽全部48台CT的采购订单,中标金额共约2.72亿元。

除了近期各地卫健委密集推进的各类批量采购外,在高端市场,国产医疗设备也拿下了不错的成绩。

5月19日,上海临床研究中心开办项目中标结果公布,该项目共采购1套PET-CT(主要应用于肿瘤、脑和心脏等领域重大疾病的早期发现和诊断)、2套CT(1套科研型CT、1套临床性CT)、1套CT(模拟定位)及2套C臂机、2套移动DR。

联影医疗一举拿下了全部订单,总中标金额超1亿元。

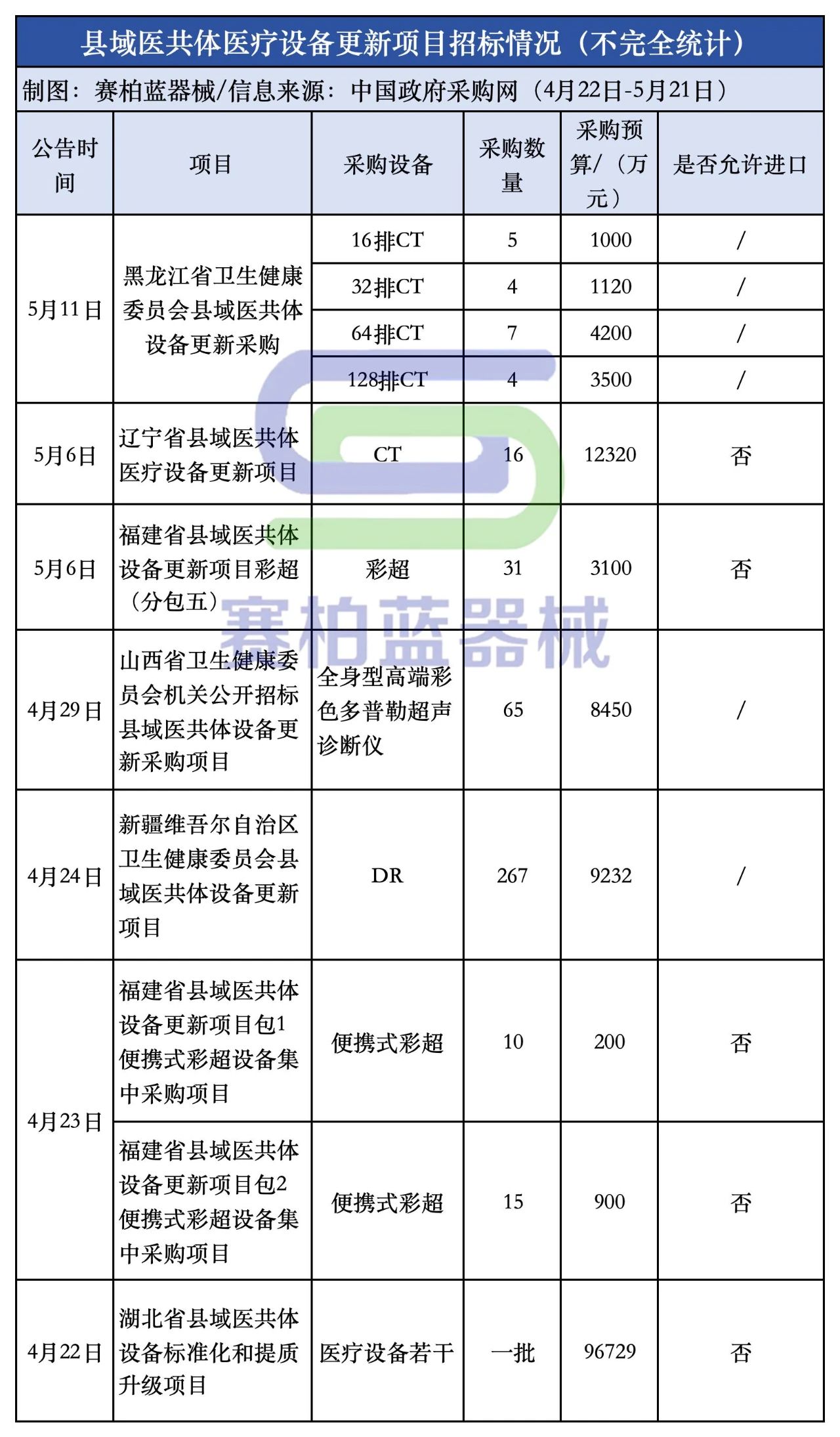

2025年将是医疗设备市场的重要爆发期。据赛柏蓝器械梳理,近一个月内,黑龙江、辽宁、福建、新疆、山西、湖北等多地开展县域医共体采购项目招标,招标预算超14亿元。

5月16日,迈瑞医疗在投资者活动上表示,随着医疗设备更新项目逐步启动,医疗设备月度招标数据的复苏如果能够持续,同时考虑到过去几年上下半年收入分布非常态,尤其是去年二季度是国内业务基数最高的一个季度,公司有信心国内业务将从今年三季度开始迎来重大拐点。

经历了近2年的低谷期,医疗设备厂商们终于又开始忙起来了。

02

医疗设备市场复苏加快

国产企业市占率持续提升

当下,国内医疗设备市场的国产替代正在加速。近年来,头部国产厂商进一步补齐设备产品线,推进高端设备上市和进院。

以DR市场为例,技术层面DR设备可分为中低端(固定式、移动基础款)和高端(动态DR、多功能数字化系统)。万东医疗财报数据显示,2024年中低端DR设备的国产化率超过70%。高端DR领域,进口品牌保持技术领先,但也显现出国产替代的势头,高端DR国产化率已由2019年的15%提升至2024年的35%。

从人均保有量看,中国的设备配置水平仍显著低于发达国家。2019年中国每百万人DR保有量约43.5台,仅为美国同期水平的四分之一(美国约172台/百万人),预计到2030年,国内DR市场规模将达196.8亿元。

CT市场方面,2023年中国CT市场规模约220亿元,增速超12%,占全球市场30%以上。国产CT市占率从2018年的20%提升至2023年的55%,其中64排以下机型国产化率超70%,256排CT国产化率突破10%。同时,2023年中国每百万人CT保有量约26台,仅为日本的1/4,具有较大的成长空间。

CT行业正处于高端突破和基层普及期,高端市场仍需攻克核心部件(如CT球管)与影像链算法壁垒。后者也是目前国产厂商在高端市场竞争中面临的共性问题。

此前,《“十四五”医疗装备产业发展规划》将大功率CT球管、高分辨率X射线光子计数探测器,磁共振高场强磁体、低温线圈、多核谱仪,先进彩超探头等医疗设备关键零部件纳入产品基础攻关行动。

【来源:赛柏蓝器械】