2025年进入后半程,医疗设备市场告别“寒气”。

01

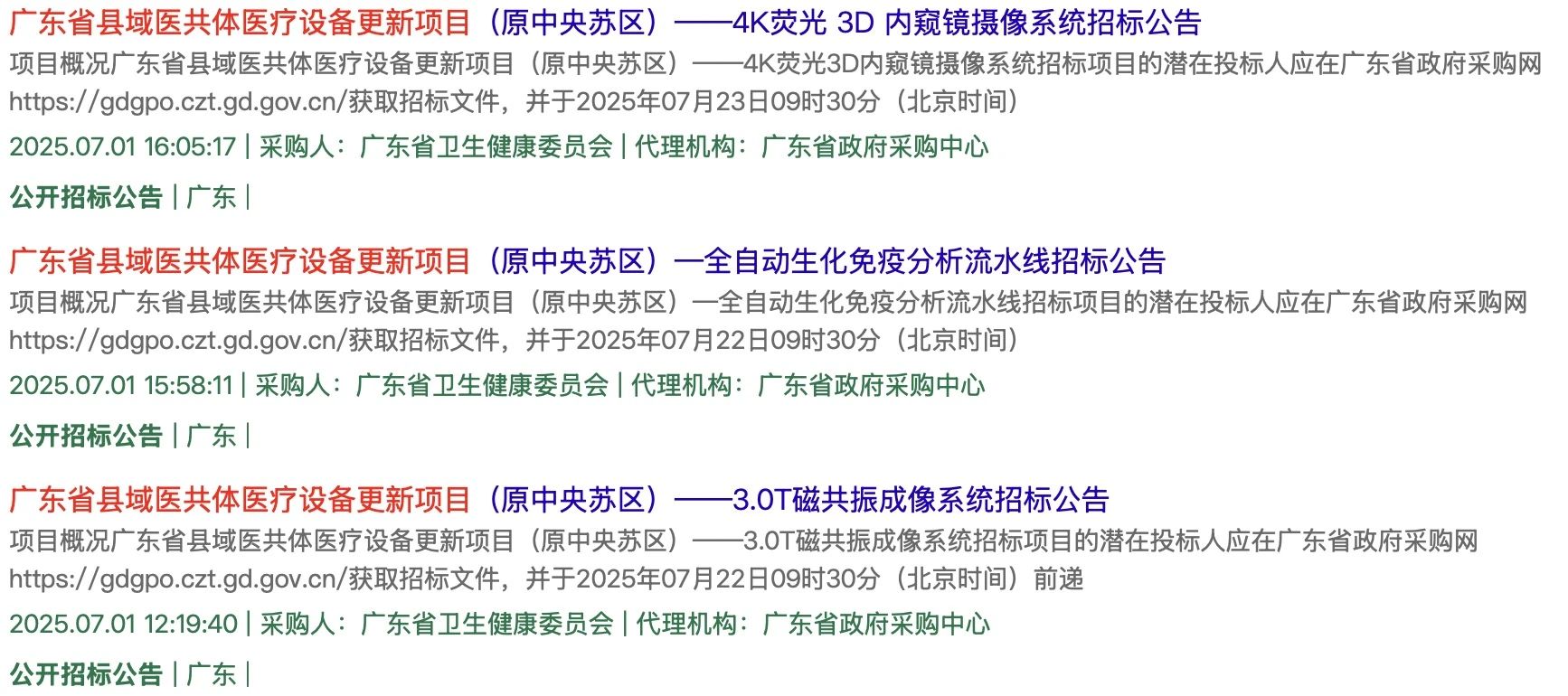

6月30日-7月2日,广东县域医共体医疗设备更新开始密集启动,预算金额接近5000万。

具体包括:4K荧光3D内窥镜摄像系统(350万)、全自动生化免疫分析流水线(500万)、3.0T磁共振成像系统(2200万)、电子胃肠镜系统(220万)、64排CT(450万)、彩色多普勒超声诊断仪(476万、2套)、DR(100万)、内窥镜超声诊断设备(120万)、全自动血液细胞分析流水线(160万)、内窥镜超声诊断设备(120万)、全身双能骨密度仪(150万)。根据招标文件,上述采购项目均将在今年7月21日-23日正式开标。

江苏也于7月2日发布设备更新采购公告,共计3台数字化乳腺X射线机,预算总金额为600万,开标时间定于7月24日。

2024年成为医疗设备市场的“小寒冬”,除了行业整顿对采购造成的冲击外,由大规模设备更新导致的延迟采购也为重要因素之一。但采购延迟并不意味着需求消失,且在更为强劲的财政助力下,新一轮设备采购爆发已在今年开始落地。

以医学影像设备为例,根据众成数科统计,2025年上半年我国医学影像设备公开招中标市场规模同比增长94.37%。

在这轮市场大放量中,国产品牌尤其受益明显。

例如,新疆卫健委县域医共体设备更新项目第一批共采购DR267台,最终由万东独家中标。第二批共采购超声174台,最终由迈瑞独家中标。

在山西最新公布的高端妇产彩色多普勒超声诊断仪和全身型高端彩色多普勒超声诊断仪项目中,共计66台设备采购订单也被迈瑞独揽。

02

从“唯低价”到“价值导向”

医疗设备市场格局重构

【来源:赛柏蓝器械】

转载本站文章请注明来源:医疗器械展 http://www.shw-expo.com/news/show-977.html

免责声明:本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。