01

3省推进,CT、超声批量更新

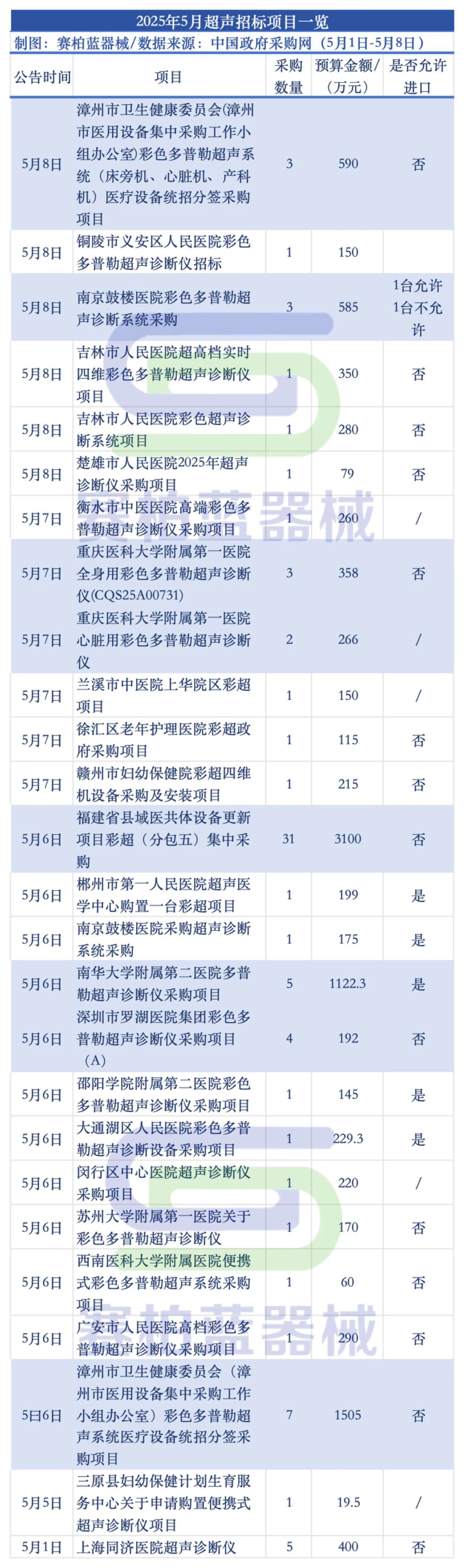

5月6日,中国政府采购网发布福建省县域医共体设备更新项目彩超(分包五)集中采购、辽宁省县域医共体医疗设备更新项目(第一批CT)、湖南省卫生健康委员会湖南省县域医共体(脱贫地区县级医院)CT设备更新项目、湖南省卫生健康委员会湖南省县域医共体(县域医疗次中心、中心乡镇卫生院)设备更新项目等一批县域医共体设备更新项目招标公告,预算总额超6亿元。

其中,福建省县域医共体设备更新项目彩超(分包五)预算金额3100万元,共采购超声设备31台,不允许进口。

辽宁省县域医共体医疗设备更新项目(第一批CT)预算金额1.23亿元,共分6个包,共计采购CT26台,不允许进口。

湖南省卫健委湖南省县域医共体(脱贫地区县级医院)CT设备更新项目预算金额2.06亿元,共采购128排CT28台,允许进口。

湖南省卫健委湖南省县域医共体(县域医疗次中心、中心乡镇卫生院)设备更新项目预算金额2.79亿元,共采购32排CT88台、DR 187台,允许进口。

2025年以来,医疗设备招标市场逐步摆脱低迷氛围,各地招标项目密集启动,尤其是以县域医共体设备更新为代表的设备采购大单密集开出,进一步提振医疗设备市场。

其中,超声、CT等医学影像设备成为当下医疗机构设备招采的重点之一。CT集采结果公布(附名单)

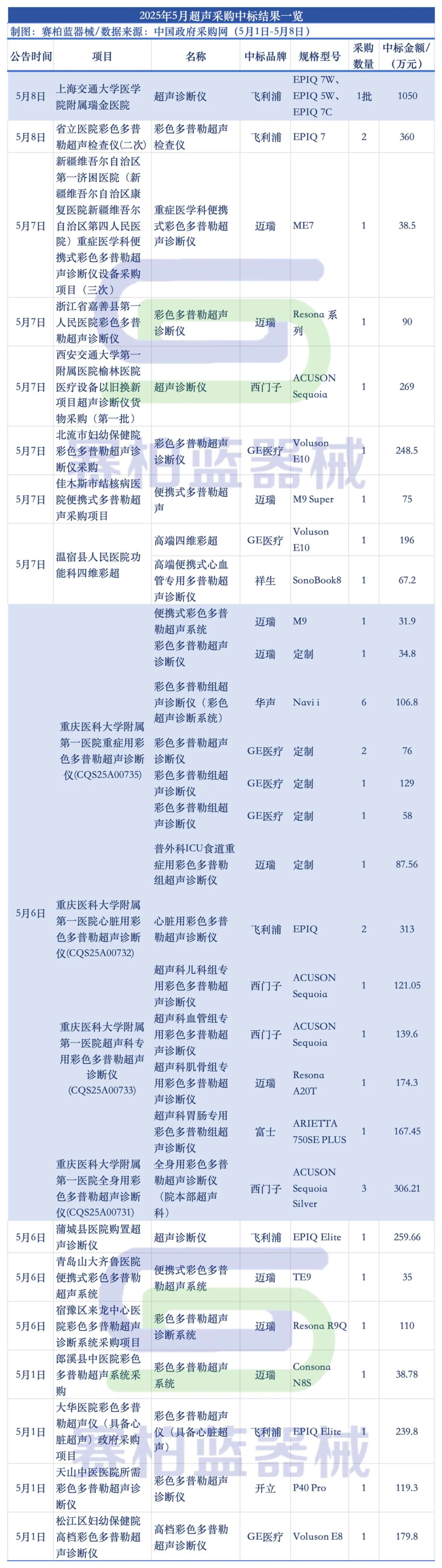

超声设备是各级医疗机构常用的一大医疗设备。据赛柏蓝器械梳理,5月以来,中国政府采购网披露的超声招标项目采购预算超1亿元。

从近期公布中标结果的超声采购项目来看,国产厂家中,迈瑞中标数量及金额均遥遥领先。此外,GE医疗、西门子、飞利浦等跨国影像巨头仍具有一定优势。

价格方面,超声设备中标价格较此前整体有一定幅度的下调。

医院项目中,近期上海交通大学医学院附属瑞金医院、重庆医科大学附属第一医院的超声采购订单较大,中标品牌包括飞利浦、迈瑞、GE医疗、华声、富士。

02

医疗设备市场加速回暖

头部效应强化

据《中国医疗器械行业蓝皮书(2024)》统计,2023年中国医疗设备市场规模达6302亿元,同比增长6.78%,2016-2023年复合增长率为17.01%。

2023-2024年,国内设备招标市场阶段性调整。据众成数科分析,2024年我国医疗器械招投标整体市场规模同比下降21.1%,截至2024年12月20日,我国医学影像设备公开招中标市场规模较去年同期下降21.5%。

以超声市场为例,国内市场因地方财政资金紧张、医疗专项债发行规模大幅减少,以及医疗设备更新项目等因素导致超声常规招标延误,2024年国内超声行业市场规模整体出现了双位数同比下滑。

不过,对比而言,超声市场的需求强劲。众成数科数据显示,在整体规模下降的情况下,2024年超声影像设备市场规模占比有所上升,细分领域需求旺盛。

从招标市场反馈来看,不同企业的中标情况差异较大,头部企业与其他企业的差距进一步拉开。

目前,迈瑞在超声市场已走到了国内市场占有率榜一的位置。

据企业披露,受益于国产首款全身应用超高端超声系统Resona A20的放量,以及行业集中度的进一步提升,公司国内超声业务在艰难的市场环境下实现了持平,市场占有率首次超过30%,进一步巩固了市占率第一的行业地位,同时,高端及超高端型号占国内超声收入的比重达到六成。

高端市场方面,迈瑞认为,伴随着国产首款妇产应用超高端超声Nuewa A20 的放量,以及在研心脏应用超高端超声未来的加持,国内超声高端市场长期依赖进口品牌的现状也将被彻底打破,国产化率将有望迎来全面提升。

国内超声企业也在积极出海。

2024年,迈瑞医学影像业务实现营业收入749,754.71万元,同比增长 6.60%,其中国际医学影像业务同比增长超过15%,超高端超声系统Resona A20上市首年实现超4亿元收入。

国际市场,当前迈瑞超声业务在海外市场的占有率仅有个位数,并且收入主要来自于中端和入门级型号。未来若能进一步撬动海外高端市场,则有望实现国际医学影像业务的进一步提速。

2024年,祥生医疗也加码了国际市场的开拓。去年全年祥生医疗在全球各个重点国家开展了100余场市场会议,包括阿拉伯国际医疗器械展(Arab Health) 、欧洲放射学大会(ECR)、巴西国际医疗器械展览会(Hospitalar)、欧洲超声医学与生物学联合大会(EUROSON)、北美放射学会年会(RSNA)、德国杜塞尔多夫国际医院及医疗设备用品展览会(MEDICA)等国际知名展会,以提升企业及核心产品的市场认知度。

海外市场的竞争,更加考验企业的产品力及综合硬实力。杀向全球市场的国产企业能否如愿分到更多的蛋糕,还有待观察。

【来源:赛柏蓝器械】